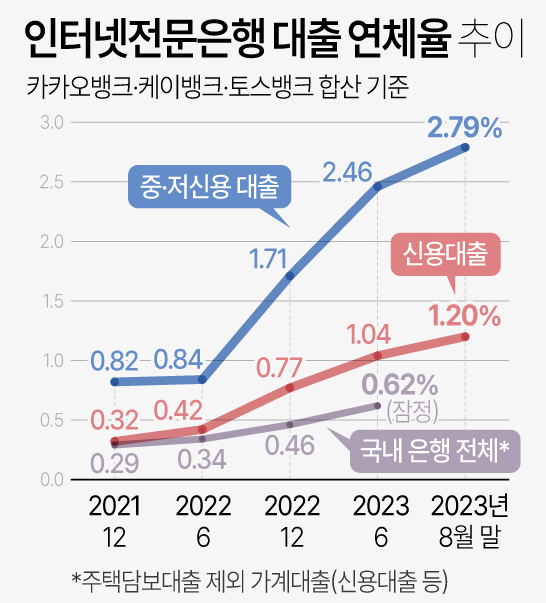

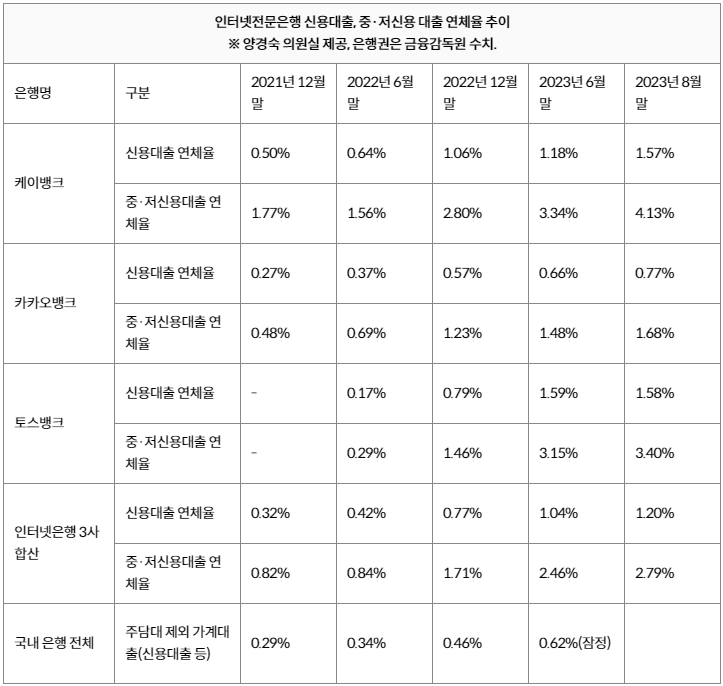

요즘 인터넷 은행 3사(카카오뱅크, 토스뱅크, 케이뱅크)의 연체율이 역대 최대치로 급증하며 큰 이슈가 되고 있습니다. 중·저 신용대출 연체율도 더욱 가파르게 증가했습니다.

2023년 9월 현재 인터넷 은행 3사의 연체율은 출범이래 최고치에 있습니다. 특히 토스뱅크는 1.58%, 케이뱅크가 1.57%로 높은 연체율을 기록 했습니다. 전체 연체율이 이 정도 수준이니 중·저 신용대출 연체율은 더욱 심각한 상황입니다.

인터넷 은행 연체율 상승 원인

인터넷 은행 연체율 상승의 주된 원인은 높은 기준금리 때문입니다. 대출의 경우 보통 1년 정도 시간차를 두고 금리 인상의 영향이 반영됩니다. 지난 2021.08.월 이후 열 차례에 걸쳐 무려 3.00P%나 올린 기준금리의 실제 영향이 이제 반영되는 것으로 이해할 수 있습니다.

2023년 하반기에도 건전성 회복에는 무리가 있어 보입니다. 신용도가 낮은 중·저 신용대출을 더욱 늘려 올해 목표치를 달성해야 할 의무가 주어져 있기 때문입니다. 전 세계적인 긴축 상황 때문에 하반기에 금리가 인하될 가능성은 극히 낮아 보입니다.

국내 인터넷 은행 3사와 시중은행의 반기별 연체율 데이터가 궁금하시면 아래에서 확인해 보시기 바랍니다.

{kind=link}

인터넷 은행 연체율, 왜 난리?

인터넷 은행은 정부로부터 인가를 받을 때 중·저 신용대출 공급에 대한 책임을 정부와 약속한 상황입니다. 따라서, 각 인터넷 은행들은 매년 중·저 신용대출 목표치를 달성해야 하는 입장입니다.

①중·저 신용대출 운영

현재 총 대출의 30~40% 수준이 연체 위험도가 높은 중·저 신용자를 대상으로 진행이 되고 있습니다. 상황이 이렇다 보니 인터넷 은행의 연체율은 높을 수밖에 없는 상황입니다.

②고금리, 고물가 상황

또 한 가지 문제는 중·저 신용대출의 위험도가 높아진 상황에서 고물가, 고금리 상황까지 겹쳐 심각한 영향을 받고 있습니다.

시중은행의 대출 운영과 달리 중·저 신용대출 비중을 계속 높이면서 연체 가능성이 높은 위험군을 대상으로 하기 때문입니다. 현재 연체율 1.2%는 작년 동기 대비 2배 수준, 중·저 신용대출은 2.79%로 전년 동기 대비 무려 2.9배나 증가했습니다.

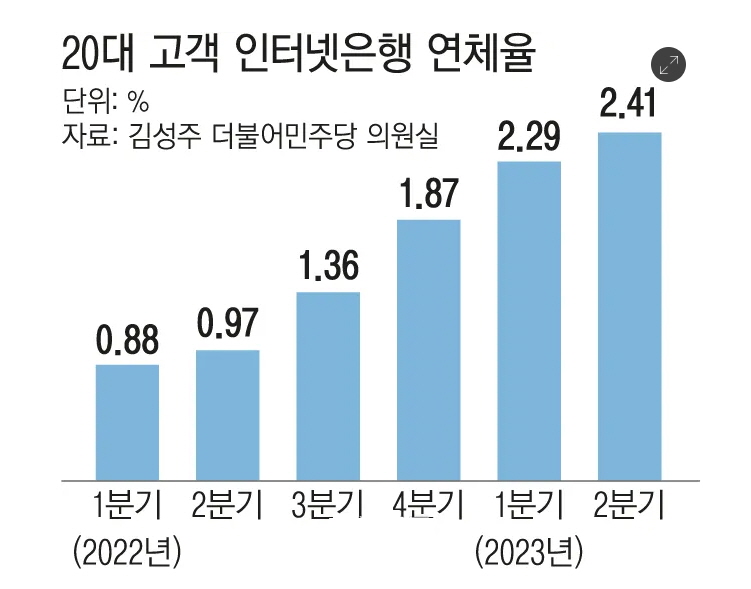

③20대 연체율 급증

특이한 점은 인터넷 은행에서 대출을 한 20대의 연체율이 급증한 부분입니다. 올해 2분기 인터넷 은행 3사의 20대 이하 비대면 대출 연체금은 587억 원을 기록하며 작년 대비 264% 증가했습니다.

사회 초년생의 위치에 있을 20대의 신용도가 떨어지면 향후 금융 서비스 이용에도 많은 어려움이 생기게 되는 바, 미래 고객층을 잃게 된다는 우려 섞인 목소리도 나오고 있습니다.

인터넷 은행의 대처 방안

연체율이 급증하며 부실 우려가 커지는 상황에서 인터넷 은행들은 아래와 같은 대처 방안을 시행하고 있습니다.

①금리 인상을 통한 예금확보

인터넷 은행들은 건전성 확보 차원에서 수신 금리를 인상하면서 예금 확보에 나선 상황입니다. 최근 고금리 예금 선호 현상이 높아지면서 시중은행을 포함해 고금리 예·적금이 다시 증가하고 있기 때문입니다. 토스뱅크의 경우 조건 없는 금리 5% 적금 상품도 선보였습니다.

②부실대비

인터넷 은행의 대손충당금 역시 작년 대비 2배로 쌓고 있습니다. 대손충당금이란 빌려준 돈 중에서 돌려받지 못할 가능성을 고려해 사전에 비용 처리하는 금액을 말합니다.

즉, 중·저 신용대출이 연체율이 높아진 상황에서 돌려받지 못할 돈을 최대한으로 반영해 위기 상황이 오더라도 극복하려는 조치로 보입니다.

③신용평가 제고

인터넷 은행들은 자체 신용평가시스템(CSS)의 고도화에도 집중하고 있습니다. 중·저 신용대출의 비중을 지속적으로 늘려야 하는 상황으로 가능하다면 자체 평가시스템을 통해 연체 가능성이 낮은 우량 고객을 최대한 찾으려는 대책으로 보면 되겠습니다.

인터넷 은행 연체율 총정리

이처럼 인터넷 은행의 노력에도 불구하고 예대율(예금 대비 대출 비율) 리스크는 여전히 골칫거리 입니다. 예금 대비 대출 비율이 낮다는 것은, 그만큼 지출한 비용(예금) 대비 수익(대출)이 부족하다는 것이기 때문이다.

연체율이 높아지고 주택담보대출의 규제는 더욱 커진 상황에서 여신 규모를 확보할 방법도 절실한 상황에 놓여있습니다. 또한, 하반기 인터넷 은행의 중·저 신용대출 목표치 역시 문제로 보여집니다.

8월 말 기준으로 보면 중·저 신용대출 비중은 카카오뱅크 28.4%, 토스뱅크 35.6%, 케이뱅크 25.4% 수준으로 목표치인 30%, 44%, 32%에 못 미치는 상황으로 연체율은 더 높아질 가능성도 있습니다.

여기에 한국은행의 기준금리 추가 인상 가능성까지 열려있는 상황입니다. 최근 국제 유가 급등으로 국내외 물가 상승세가 이어지고 있고, 미국의 긴축 기조도 유지되고 있기에 인터넷 은행으로서는 쉽지 않은 상황이라고 할 수 있습니다.

▶함께 보면 좋은 내용 입니다.